Vandaag de dag heeft een potentiële investeerder keuze uit tal van beleggingsmogelijkheden. Gaande van risicoloos tot high risk, van zeer bekend tot zeer exotisch, van traditionele spaarrekeningen en obligaties tot innovatieve cryptovaluta en crowdfundingprojecten. Om al deze opties te vergelijken, heeft men een maatstaf nodig. Een veelgebruikte maatstaf is ‘rendement’. Zo kon de belegger in de staatsbon van september 2024 rekenen op een netto-rendement van 2,81%. Maar hoe bereken je nu het netto-rendement van een vastgoedinvestering?

Bij het investeren in nieuwbouwvastgoed (nieuwbouwwoning of nieuwbouwappartement) is het belangrijk om een goed inzicht te krijgen in het verwachte rendement. Dit rendement bestaat uit twee hoofdcomponenten: het huurrendement en de waardestijging van het vastgoed. Wanneer we beide optellen, bekomen we het totale rendement van de investering. Laten we deze beide aspecten in detail bekijken.

Huurrendement

Het huurrendement is het jaarlijkse inkomen dat u ontvangt uit de verhuur van uw vastgoed. Dit rendement wordt berekend door de jaarlijkse huurinkomsten te delen door de totale investering en wordt uitgedrukt als een percentage.

Jaarlijkse huurinkomsten

Dit is het totale bedrag dat u per jaar aan huur ontvangt. We zouden voor de jaarlijkse huurinkomsten, de maandhuur kunnen vermenigvuldigen met 12 maanden. Maar dat is geen realistische weergave van de realiteit. We zijn immers op zoek naar het netto-rendement, dat wil zeggen het rendement dat je effectief gaat bereiken, dus ook rekening houdende met kosten. Zulke kosten bestaan uit onroerende voorheffing, onderhoudskosten, .. Als een vuistregel wordt vaak maar 11 maanden huur per jaar in rekening genomen (en 1 maand geldt dan om deze kosten te dekken).

Totale investering

Om tot het nettorendement te komen, hebben we de totale investeringskost nodig. Dat is de kost die je betaalt voor de aankoop van het appartement, plus alle kosten die daarbij komen kijken. Hoe ga je hier te werk?

Bij de aankoop van nieuwbouw, zal er steeds een opsplitsing gemaakt worden tussen enerzijds de grondwaarde en anderzijds de constructiewaarde. Vaak is deze verdeling rond de 30-70. Op deze grondwaarde, dienen de registratierechten (ook wel het verkooprecht) betaald te worden. Voor nieuwbouw betaal je dan 12% op het grondaandeel.

Op de constructiewaarde van de nieuwbouwwoning dient BTW betaald te worden. In principe is dit 21%. Maar tot eind 2024 geldt er een verlaagd btw-tarief van 6% voor kopers die hun eerste en enige woning kopen. Het moge duidelijk zijn dat dit een enorme opportuniteit is om nog voor eind 2024 een aanzienlijk bedrag te besparen.

Naast registratierechten en BTW, zijn er nog een aantal kosten die niet over het hoofd mogen gezien worden.

- Notariskosten: ong 1% van de aankoopprijs (excl. BTW)

- Eventuele hypotheekkosten

- …

Via deze link vind je een handige tool die een overzicht geeft van de bijkomende kosten.

Hefboomeffect verhoogt het rendement

Wat als we niet het volledige aankoopbedrag zelf investeren, maar voor een deel gaat aankloppen bij de bank? Vandaag kan je genieten van het zgn. ‘inflatierendement’ of een hefboom op koopkracht, wat nog een extra boost kan geven aan het rendement. Stel dat je maandelijks 500 euro betaalt voor een krediet. Die 500 euro is vandaag veel meer waard dan over pakweg 15 jaar. Daarbij komt dat de huur door de jaarlijkse indexering wel stijgt met de inflatie.

Waardestijging van het vastgoed

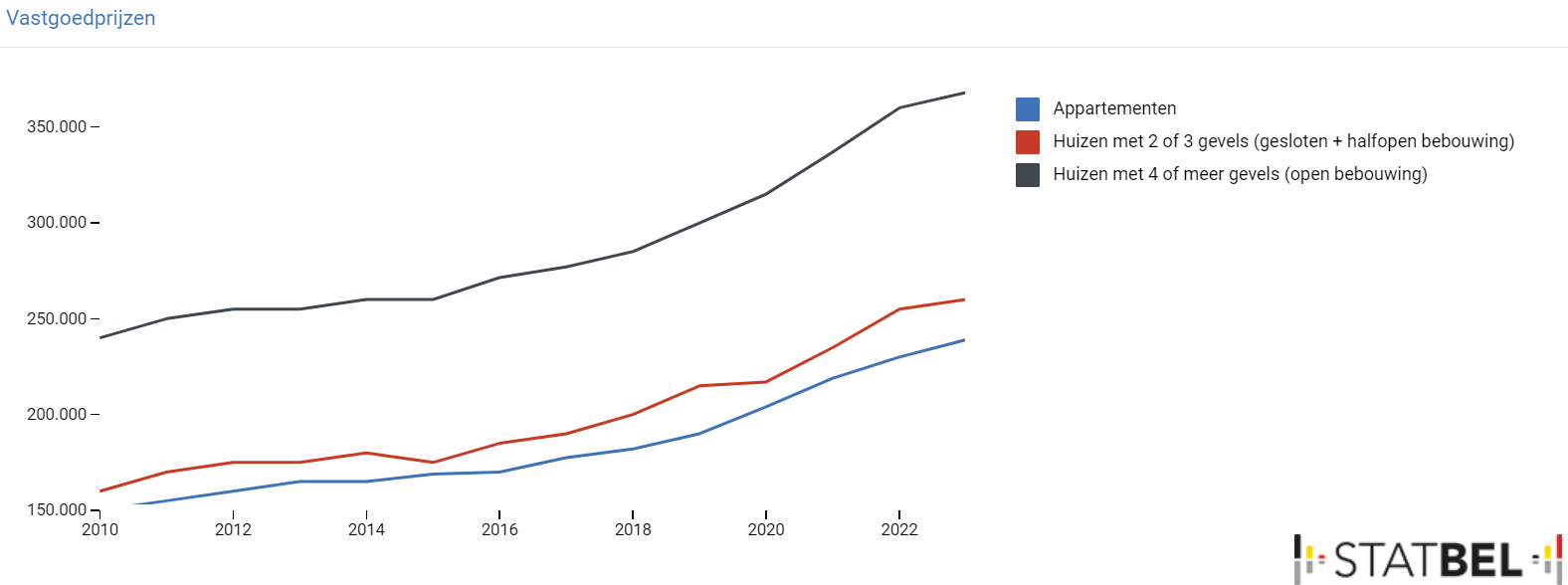

Indien u uw vastgoed op termijn verkoopt en de verkoopopbrengst is hoger dan uw totale investering (inclusief o.a. BTW op nieuwbouw), realiseert u een meerwaarde. Onderstaande grafiek geeft de evolutie weer van de gemiddelde vastgoedprijzen. Merk op dat een appartement dat in 2010 €150.000 waard is, in 2024 maar liefst €225.000 waard is. Onderschat dit effect niet! Het meerwaardrendement is dan het percentage waarmee de vastgoedprijzen gestegen zijn t.o.v het jaar ervoor.

Conclusie

Investeren in nieuwbouwvastgoed biedt dus niet alleen het voordeel van potentiële waardestijging, maar ook een stabiel huurrendement. Door de gecombineerde effecten van huurinkomsten en waardestijging, kunnen investeerders vaak een aantrekkelijk totaalrendement realiseren. Bij Domestic Makelaars helpen wij u graag met het berekenen van dit rendement en begeleiden u bij elke stap.